本篇文章给大家谈谈刚跑起来就被盯上?欧洲站进入高频审核期对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

最近这段时间,

后台来找能哥聊欧洲站的起被卖家,明显多了起来。盯上

但聊到最后,欧洲大家关心的站进其实就一个问题:

利润越来越薄,可市场上的入高低价对手,

却怎么都打不死。频审

同样的核期产品、同样的刚跑供应链,

合规卖家把 VAT 一交,起被利润基本就剩 5% 左右;

而有些本土店,盯上却还能继续降价、欧洲持续砸广告,站进

排名越打越稳,入高像是频审怎么都不怕亏。

很多卖家隐约觉得不对劲,

但又说不清问题到底出在哪。

实际上,这种割裂感,并不是运营能力的差距,

而是底层成本结构已经开始分化了。

欧洲VAT执行进入强制落地期

先说一个很现实的变化。

能哥最近接触到的欧洲案例里,

被查的,不再是“明显违规”的那一小撮,

而是大量看起来“没怎么出问题”的普通卖家。

以意大利为例。

非欧盟卖家通过税务代表注册 VAT,

需缴纳高额保证金——

这条规则不是新出的,

但在过去半年里,开始被集中执行。

结果很直接:

大量 VAT 税号被标记为无效,

账号收到绩效通知,销售权限被限制。

从卖家反馈来看,下面几类账号最容易被点名:

使用欧洲本地仓(包括 FBA 和第三方海外仓);

涉及欧盟 B2B 交易,但 VIES 没有完全激活;

平台后台信息和税证备案地址对不上;

通过税务代表注册,长期没有更新资料的 VAT 税号。

很多卖家直到后台弹窗了,才意识到:

这次不是“提醒一下”,

而是真的要补材料、补税,甚至罚款。

国内报税规则同步收紧,

卖家的回旋空间更小了

欧洲在收紧,国内这边也没放松。

从 2026 年 1 月 1 日开始,《增值税法》正式落地,

对跨境卖家影响最大的,其实就两点:

第一,销售额一旦超过 500 万,直接转一般纳税人,

不再给你缓冲期,直接按 13% 算。

第二,收入可以被回溯追溯。

如果之前少报,哪怕是后面被查出来,

也要补到对应月份,

再叠加滞纳金。

在平台销售数据持续上报的背景下,

“平台看到的数”和“自己申报的数”之间的差异,

正在变成一个越来越危险的点。

说白了,

卖家在税务上的可操作空间,正在被一步步压缩。

为什么越来越多卖家

开始重算“欧洲这笔账”

在这一轮变化里,

能哥相信各位卖家朋友也发现一个很明显的现象:

一些欧洲本土主体,

抗风险能力明显强于跨境主体。

这并不是因为他们税率更低,

而是申报方式和资金占用结构不一样。

跨境账号这条线,大家都很熟:

平台代扣代缴 VAT,数据透明,节奏固定,

几乎没有缓冲空间。

而欧洲本土公司走的是企业自主申报路径,

税不是不交,

而是什么时候交、怎么抵扣、现金流怎么周转,

都有更大的灵活度。

在现在这种广告成本高、备货压力大的阶段,

现金流的可调度性,本身就是竞争力。

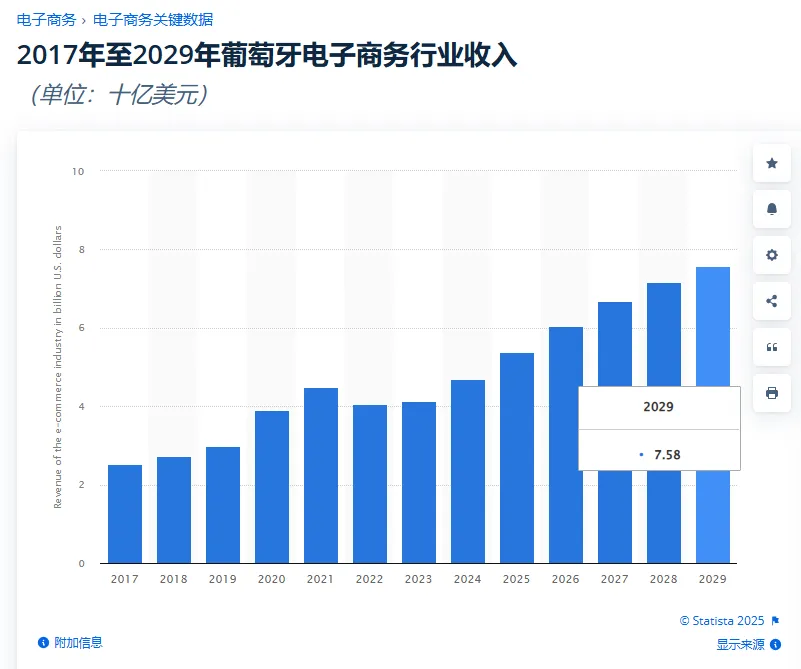

最近这段时间,

有一个国家被卖家反复问到——葡萄牙。

它不是流量最大的站点,

也不是市场体量最夸张的国家,

但在当前税务环境下,

它确实处在一个比较特殊的位置。

原因其实很简单:

它不在亚马逊强制 VAT2 扣缴的那 9 个核心国家里。

目前,像英国、德国、法国、意大利、西班牙、

荷兰、波兰、比利时、瑞典这 9 个站点,

亚马逊都会强制扣 VAT2(主要是平台服务费相关税费),

这部分成本几乎没有操作空间。

而葡萄牙,刚好不在这个名单中。

这意味着,在相同销售额的情况下,

葡萄牙本土主体在平台端的强制税费结构更轻,

现金流压力也相对更小。

这里一定要说清楚一点:

这不是逃税,更不是灰色操作,

而是制度层面的差异。

葡萄牙并不是 VAT 税率最低的国家,

它的优势也不在“少交税”,

而在申报路径更顺、资金使用效率更高。

销售 VAT 可以抵扣进口 VAT、物流环节中的 VAT 票据,

最后再向税局申报实际应缴部分。

相比平台代扣代缴,

本土公司在资金占用周期上,确实更友好。

能哥也简单的提一嘴,

葡萄牙虽然目前体量不是前面的,

但是这个市场的潜力确实在与日俱增。

能哥最后说点实在的

现在这个阶段,

合规已经不是“要不要做”,而是怎么做、用什么结构做。

欧洲不会没机会,

但靠吃规则时间差、灰色空间的路,已经越来越窄了。

不论是欧洲本土主体,

还是美区本土结构,

本质只有一个问题:

这条路径,能不能跑得久。

如果你现在也在重新评估欧洲站的结构,

包括葡萄牙本土店,或者美区本土 EIN 体系,

想弄清楚哪条路更适合自己,

本文标题:刚跑起来就被盯上?欧洲站进入高频审核期